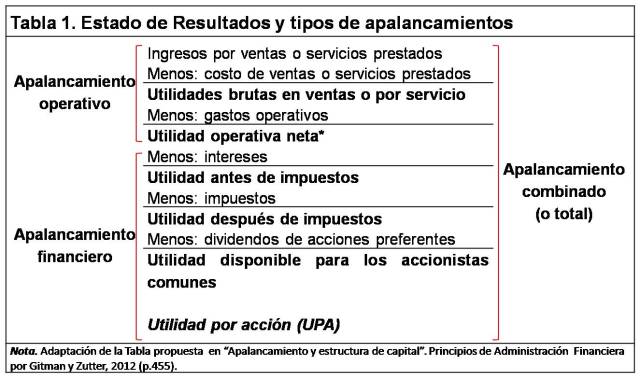

Cuando hablamos de apalancamiento, hablamos del efecto que tienen el uso de los costos fijos sobre el rendimiento que ganan los dueños de la empresa. Estos costos fijos tienen una relación directa con los niveles de riesgos y rendimientos; es decir, cuando ocurre un incremento en los costos fijos, el riesgo y el rendimiento de la empresa aumenta, en tanto que si disminuyen los costos fijos, el riesgo y el rendimiento de la empresa descienden.

Existen tres tipos básicos de apalancamiento: el operativo, el financiero y el total o combinado. Para Gitman y Zutter (2012), estos conceptos pueden ser identificados y analizados dentro de la estructura general del Estado de Resultados de la siguiente forma:

A continuación, explicamos con detalle los tres tipos de apalancamiento identificados en la Tabla 1.

Apalancamiento operativo

El apalancamiento operativo es el efecto resultante de la relación entre los ingresos por ventas o prestación de servicio y las utilidades antes de intereses e impuestos (UAII).

El apalancamiento operativo resulta de la existencia de costos fijos operativos en la corriente de ingresos de la empresa. En ese sentido, se puede definir el apalancamiento operativo como el uso potencial de costos fijos operativos para magnificar los efectos de las ventas o prestación de servicios sobre las UAII.

Es importante destacar que el término UAII, es un nombre descriptivo de las utilidades operativas. Sobre este aspecto Mayes y Shank (2010) aclaran que:

El uso de las UAII para el análisis del apalancamiento supone que la empresa no tiene ingresos o gastos extraordinarios. El ingreso y/o gastos extraordinarios son eventos que ocurren sólo una vez y no son parte de las operaciones ordinarias de la empresa. Si la empresa tiene estos elementos, uno debe usar su utilidad neta en operación en lugar de la UAII. (p.170)

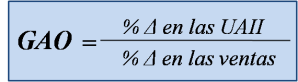

Medición del Grado de Apalancamiento Operativo (GAO)

Podemos medir el apalancamiento operativo comparando el cambio porcentual de las UAII respecto al cambio porcentual que se produzca en las ventas (ver Ecuación #1). A esta medida se le denomina Grado de Apalancamiento Operativo (GAO).

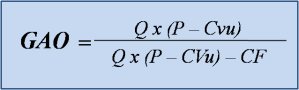

Calcular el GAO con la Ecuación #1 requiere tener a disposición dos Estados de Resultados. En ese sentido, otra forma directa de calcular el GAO es la siguiente:

Donde:

- Q = Cantidad de unidades vendidas o servicios prestados.

- P = Precio de venta unitario

- CVu = Costo variable unitario en U.M. o como % del precio de venta

- CF = Costo Fijo Total

Apalancamiento financiero

El apalancamiento financiero es el efecto resultante de la relación entre las utilidades antes de intereses e impuestos (UAII) de la empresa y las utilidades por acción obtenidas del capital social (UPA).

El apalancamiento financiero se produce por la presencia de costos fijos financieros en la corriente de ingresos de la empresa. En ese sentido, se puede definir el apalancamiento financiero como el uso potencial de costos fijos financieros para magnificar los efectos que producen los cambios de las UAII sobre las UPA. Comúnmente, se identifican como costos fijos financieros los intereses sobre la deuda y los dividendos de acciones preferentes.

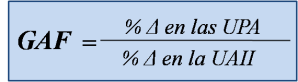

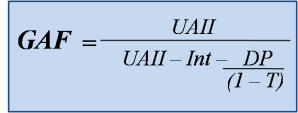

Medición del Grado de Apalancamiento Financiero (GAF)

El apalancamiento financiero lo podemos medir relacionando el cambio porcentual de las UPA respecto al cambio porcentual de las UAII (ver Ecuación #3). A esta medida se le conoce como Grado de Apalancamiento Financiero (GAO).

Al igual que en el GAO, el GAF se puede calcular de manera directa a partir de la siguiente ecuación:

Donde:

- UAII = Utilidad antes de intereses e impuestos

- Int = Intereses sobre la deuda

- DP = Dividendos de acciones preferentes

- T = Tasa impositiva

Nota. El denominador (1 – T) convierte los dividendos de las acciones preferentes después de impuestos en una cantidad antes de impuestos para que concuerde con los demás términos de la ecuación.

Apalancamiento Total o Combinado

El apalancamiento total o combinado, es el efecto resultante de la relación entre los ingresos por ventas o prestación de servicio y las utilidades por acción de la empresa (UPA).

Casi todas las empresas hacen uso tanto del apalancamiento operativo como del financiero, en consecuencia se puede evaluar su efecto combinado sobre la estructura operativa y financiera de la empresa. El apalancamiento total o combinado se define como el uso potencial de costos fijos, tanto operativos como financieros para magnificar el efecto de los cambios que ocurren en las ventas o en la prestación de servicios sobre las UPA.

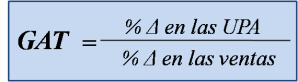

Medición del Grado de Apalancamiento Total (GAT)

Podemos medir el apalancamiento total comparando la variación porcentual de las UPA respecto a la variación porcentual que se produzcan en las ventas (ver Ecuación #5). A esta medida se le conoce como Grado de Apalancamiento Total o Combinado (GAO).

El apalancamiento operativo y apalancamiento financiero tiene efecto multiplicativo, en tal sentido el GAT se puede calcular como el producto del Grado de Apalancamiento Operativo (GAO) y el Grado de Apalancamiento Financiero (GAF) (ver Ecuación #6).

Referencias Bibliográficas

- Gitman, L. y Zutter, C. (2012). Principios de administración financiera. México: Pearson Educación. https://amzn.to/2oICLRu

- Mayes, T. y Shank, T. (2010). Análisis financiero con Microsoft Excel. México: Cengage Learnig Editores. https://amzn.to/2VJd4ME