El Punto de Equilibrio (PE) se define como aquel nivel de producción y ventas en el que los ingresos totales son iguales a los costos totales (IT = CT) y por consiguiente sus utilidades totales son iguales a cero (UT = 0). Esta técnica financiera se maneja a partir de los siguientes supuestos:

SUPUESTO #1. Todos los costos pueden ser clasificados en costos fijos y variables.

De acuerdo a Indacochea (1992), este supuesto no resulta del todo real, por cuanto todos los costos son variables a través del tiempo -sobre todo si se opera en economías inflacionarias-. Para este autor tiene más sentido catalogar estos costos como costos de volumen y costos del periodo.

- Los costos de volumen. Son aquellos que tradicionalmente conocemos como costos variables. Estos costos cambian en proporción directa con el volumen de producción o de venta.

- Los costos del periodo. Son los denominados costos fijos. Estos costos son una función del tiempo y no del volumen de ventas. Es importante aclarar que al nivel en el que los costos del periodo permanecen constantes y se comportan como costos fijos se le denomina rango relevante de la empresa (Indacochea, 1992, p.146).

SUPUESTO #2. Los costos e ingresos por ventas dentro del rango relevante se consideran lineales.

Sobre este particular Indacochea (1992), señala que en la práctica la línea de ventas y costos es más curva que recta, puesto que en ciertas ocasiones es necesario bajar el precio para vender un mayor número de unidades. Por otro lado, es probable que el costo variable unitario incremente a medida que la producción en la empresa se acerque al pleno de su capacidad instalada, un ejemplo de ello puede ser el incremento de las horas extras trabajadas (o sobretiempo). Para el autor, esta consideración está más de acuerdo con la teoría económica de los rendimientos marginales decrecientes; no obstante en el caso del análisis financiero, este trabajo se puede simplificar obteniendo los costos promedios en donde será válido el supuesto de la línea recta.

SUPUESTO #3. No existen cambios significativos en los niveles de inventario.

Este supuesto no puede ser ignorado y debe tenerse en cuenta para incorporarlo en el análisis cuando la variación en el nivel de inventarios es significativa.

SUPUESTO #4. El costo de los factores de producción es el mismo dentro del rango relevante y sólo se ve afectado por el volumen.

Esto difícilmente sucede en la realidad, menos aun en economías inflacionarias, en las que muchas empresas no pueden garantizar un mismo costo para una actividad en particular.

SUPUESTO #5. La eficiencia y productividad son las mismas a través del rango relevante.

La eficiencia y productividad difícilmente son constantes a través del tiempo para una empresa o para una misma actividad.

SUPUESTO #6. La mezcla de ventas y el precio de venta permanecen constantes para el análisis.

Métodos de cálculos del Punto de Equilibrio (PE)

Tal como se definió previamente el PE es el nivel de producción y ventas donde los ingresos totales (IT) de la empresa son iguales a sus costos totales (CT). Partiendo de esta consideración, el PE puede ser calculado a partir de métodos como el algebraico y el gráfico.

1. Método algebraico

Para el método algebraico se deben considerar las variables:

- P = Precio de venta unitario

- Q = Cantidad de unidades vendidas

- CF = Costo fijo total en el que incurre la empresa aún sin producir o vender

- CVu = Costo variable unitario en unidades monetarias o como % del precio

A partir de las variables presentadas (P, Q, CF y CVu) se pueden conocer el ingreso total (IT) y el costo total (CT), donde:

El ingreso total es igual a: IT = P x Q

El costo total es igual a: CT = CF + (CVu x Q)

En el PE no se genera utilidad, es decir, los ingresos totales son iguales a los egresos totales, es decir:

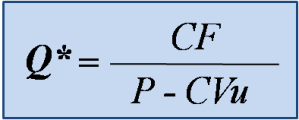

Si de la Ecuación #1 se despeja Q, se obtiene la fórmula para el Punto de Equilibrio en Unidades (denotado como Q*):

Al denominador de la Ecuación #2 se le conoce como margen de contribución (MC) a los costos fijos, por lo tanto Q* se puede escribir como:

Q* = CF / MC

Punto de equilibrio en unidades monetarias

La Ecuación #2 indica la cantidad de unidades necesarias para alcanzar el punto de equilibrio. En algunas aplicaciones es útil conocer el PE en términos de unidades monetarias de ventas. Un ejemplo de ello sucede cuando el precio de venta varía de un cliente a otro; en este caso, las ventas en dinero suministran mejor información que las ventas en unidades.

En el caso de una sola línea de productos y de un solo precio por unidad, el punto de equilibrio en unidades monetarias se puede obtener multiplicando el punto de equilibrio en unidades (Q*) por el precio de venta por unidad (P), es decir:

Cuando el precio de venta por unidad varía según el cliente, puede utilizarse la Ecuación #4:

2. Método gráfico

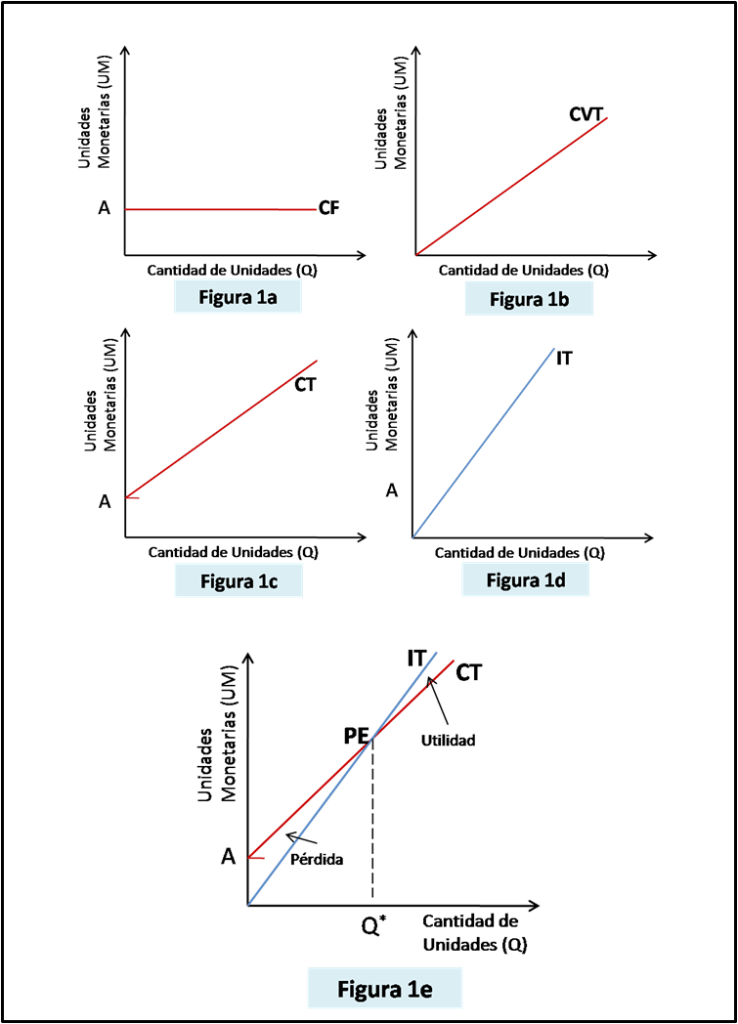

El punto de equilibrio se puede demostrar en forma gráfica. En el plano cartesiano (ver Figura #1), el eje horizontal representa la cantidad de unidades producidas y vendidas (identificado como Q) y el eje vertical, las unidades monetarias (identificado como UM). La Figura 1a muestra la relación que existe entre la cantidad de unidades (Q) y el costo fijo total (CF). Tal como se definió inicialmente, el costo fijo total es independiente de la cantidad de unidades vendidas dentro del rango relevante, por tanto en el plano cartesiano, éste se representa como una línea horizontal que corta el eje vertical a «A» unidades monetarias.

La Figura 1b, muestra el costo variable total (CVT) como línea recta que comienza en el origen, con una pendiente (inclinación) igual al costo variable unitario (CVu). El costo total (CT), tal como se señaló anteriormente, representa la suma del costo variable total y el costo fijo total (CVT + CF). Esto se ilustra agregando los costos de las Figura 1a y 1b a cada Q unidades. La Figura 1c, muestra el CT como una línea recta que comienza en «A» unidades monetarias (intersección con respecto al eje vertical) y tiene una pendiente igual al costo variable por unidad.

La línea recta que representa el ingreso total (IT) comienza en el origen y tiene una pendiente igual al precio de venta por unidad (P). Ésto se presenta en la Figura 1d.

Cuando las líneas rectas que representan al ingreso total (IT) y el costo total (CT) se trazan en el mismo plano cartesiano, puede determinarse el punto de equilibrio (PE). Esto se ilustra en la Figura 1e. El PE es el punto en el cual el ingreso total es igual al costo total. En términos de la representación gráfica, el punto de equilibrio (PE) es aquel donde se intersecan el ingreso total (IT) y el costo toal (CT). En este ejemplo la intersección se da en Q* unidades.

Efecto de los cambios en los costos fijos (CF), el precio de venta (P) y los costos variables (CVu) sobre el punto de equilibrio (PE)

A continuación se señalan cada uno de los efectos que producen los cambios en los CF, el P y CVu sobre el punto de equilibrio (PE):

- Efectos de los costos fijos (CF) sobre el punto de equilibrio (PE). Un cambio en los CF conllevan a un cambio del PE en la misma dirección, es decir si CF aumenta, el PE incrementa (CF ↑ PE ↑ ) y si el CF desciende, el PE disminuye (CF ↓ PE ↓). Esta relación siempre se mantendrá cuando el ingreso total y el costo total son lineales.

- Efecto del precio de venta (P) sobre el punto de equilibrio (PE). Un cambio en P, conlleva a un cambio opuesto en el PE, en otras palabras existe una relación inversa entre P y PE; si P aumenta, el PE disminuye (P ↑ PE ↓) y si P disminuye, el PE aumenta (P ↓ PE ↑).

- Efecto de los costos variables (CVu) sobre el punto de equilibrio (PE). Un cambio en CVu conlleva a un cambio del PE en la misma dirección. Si el CVu aumenta, PE incrementa (CVu ↑ PE ↑) y si el CVu desciende, el PE disminuye (CVu ↓ PE ↓).

El flujo de caja y la utilidad en el análisis del punto de equilibrio

De acuerdo a Polimeni, Fabozzi y Adelberg (1994), el análisis del mérito económico de una inversión radica en su flujo de caja esperado. Para los autores, el flujo de caja es simplemente la comparación entre las entradas y salidas de efectivo que se espera de la inversión. En el modelo de análisis del punto de equilibrio descrito en esta sección, los costos considerados parten de criterios contables de lo devengado y no de lo realmente desembolsado. Un ejemplo de ellos son las depreciaciones y amortizaciones, los cuales no representan desembolsos reales de efectivo y por lo tanto deben excluirse del componente de costos fijos de la empresa.

Para enfrentar la crítica de que el análisis del punto de equilibrio no reconoce el flujo de caja, algunas empresas determinan el punto de equilibrio en efectivo. Para Polimeni et al. (1994), esta información es útil para la gerencia porque indica que durante un periodo de disminución temporal en las ventas, las obligaciones en efectivo de la empresa aun pueden satisfacerse a partir del flujo de caja generado de las operaciones, a pesar del hecho de que pueda presentarse una pérdida, siempre que la firma opere en el punto de equilibrio en efectivo o por encima de éste (Polimeni et al., 1994).

El punto de equilibrio en efectivo se estima, por lo general, restando los desembolsos sin uso de caja del costo fijo (CF). A continuación se presentan las ecuaciones generales del punto de equilibrio en efectivo:

Ejercicio de Punto de Equilibrio

A continuación se ilustrará la teoría con el siguiente ejercicio:

La Tienda Huellitas está considerando producir alimento concentrado para perros en presentación de sacos de 2 kilos, los cuales se espera vender en 100 u.m/saco. El costo de la materia prima es de 30 u.m/saco y la mano de obra 20 u.m/saco. Se espera que los costos fijos de operación del primer año sean por 60,000 u.m. A partir de esta información calcule el Punto de Equilibrio (PE) del primer año de operaciones.

Para conocer la solución , haz click aquí: https://administracionfinanciera.finance.blog/2020/03/11/ejercicio-1-punto-de-equilibrio/

Referencias Bibliográficas

- Indacochea, A. (1992). Finanzas en inflación. Lima. https://indacocheanoticias.files.wordpress.com/2013/01/finanzas-en-inflacic3b3n-92.pdf

- Polimeni, R., Fabozzi, F. y Adelberg, A. (1994). Contabilidad de costos: conceptos y aplicaciones para la toma de decisiones gerenciales. Santa fe de Bogotá: McGraw-Hill. https://amzn.to/31yPvri

Otras bibliografías recomendadas

- Gitman, L. (2007). Principios de administración financiera. México: Pearson Educación. https://amzn.to/35XLfF9

- Gitman, L. y Zutter, C. (2012). Principios de administración financiera. México: Pearson Educación. https://amzn.to/35ZyrOA

- Van Horne, J. y Wachowicz, J. (2010). Fundamentos de Administración Financiera. México: Pearson Educación. https://amzn.to/2JfBbO2